Центробанк предрекает снижение спроса на ипотеку к 2025 году. Пока же повышение ставок и льготное кредитование подстегивают население покупать недвижимость. Людей не останавливают даже постоянно растущие цены.

Почему так происходит, стоит ли сейчас брать ипотеку и как правильно это делать, - в материале «Информ Полиса».

Спрос падает?

Высокие темпы распространения жилищного кредитования в прошлом году вызвали опасения Центрального банка России. Там посчитали, что нынешний ипотечный спрос может быть исчерпан уже к 2025 году. После этого он будет расти только за счет взросления и повышения финансового благосостояния младших поколений.

- Рост спроса будет происходить крайне медленно, что негативно скажется на рынке жилья и строительном секторе. При этом дополнительное стимулирование ипотеки на новостройки с помощью льготных программ способно привести к формированию избыточного предложения нового жилья, - считают в ЦБ.

Тенденцию к падению продаж зафиксировал Росреестр в прошлом году. В Бурятии и еще 28 регионах страны количество сделок уменьшилось на 20,6 тысячи (на 9,5 %) - всего заключено договоров 196,3 тысячи. Наша республика оказалась на четвертом месте по снижению продаж - они упали на 25 %. В Бурятии в 2021 году было заключено 1,2 тысячи сделок, тогда как в 2020 году их было 1,6 тысячи, следует из расчетов РБК. Основными причинами снижения продаж специалисты называют растущие цены на квартиры и сокращение предложения. Однако в 2021 году в части регионов из-за льготной ипотеки продажи выросли на 17,6 % (до 898,6 тысячи сделок).

Средняя цена 1 кв. м жилья в Бурятии в конце 2021 года, по данным Бурятстата:

- новостройки – 76 711 рублей

- «вторичка» – 75 651 рубль

Средняя цена 1 кв. м жилья в Улан-Удэ в конце 2021 года, по данным портала «Мир квартир»:

- новостройки – 96 662 рубля

- «вторичка» – 80 536 рублей

Снижение интереса к недвижимости было несущественным и не сказалось на стоимости. К тому же в 2021 году спрос на «дальневосточную ипотеку» в ДФО был очень высок – было выдано кредитов на 2 млрд рублей, что на 10 % больше, чем в 2020 году. Бурятия и здесь заняла четвертое место среди регионов Дальнего Востока по спросу на эту льготу. В начале 2022 года «дальневосточную ипотеку» оформили почти вдвое больше кредиторов, чем за тот же период ушедшего года. В связи с этим «Дом.РФ» предрекает высокий интерес к этой ипотеке и в этом году.

Востребованными остаются также и другие ипотечные программы. В январе российские банки выдали таких кредитов на 327 млрд рублей, в годовом выражении объем сделок вырос на 24 %. В ВТБ считают, что рост спроса на ипотеку связан со страхом заемщиков перед ростом ставок по кредитам.

По данным ЦБ, на 1 января средневзвешенная ставка по ипотеке в России составила 7,81 %. По расчетам «Дом.РФ» на основе данных 15 крупнейших ипотечных банков, на 30 января средневзвешенная ставка по нельготной ипотеке составила 9,87 %.

Цены не только растут

Елена Амагырова, преподаватель БГУ и консультант проекта Минфина РФ по финансовой грамотности, объясняет популярность ипотеки при подорожавших квартирах тем, что у жителей Бурятии нет выбора.

- Жить где-то надо. Стоит отметить, что многие оплачивают значительную часть первоначального взноса по ипотеке с помощью «материнского капитала». Да, цены выросли. Но почему нет? - спрашивает она. - Неизвестно, выгодно ли сейчас брать ипотеку. Если через год цены на жилье рухнут, то задним числом мы сможем сказать, что сейчас ипотека была невыгодной. А если через пять лет цены упадут на 30 %, а до этого вырастут на 50%, то получается, что сейчас у ипотеки лучшие условия из возможных, так как ставки в ближайшее время будут расти и цены соответственно.

- Жить где-то надо. Стоит отметить, что многие оплачивают значительную часть первоначального взноса по ипотеке с помощью «материнского капитала». Да, цены выросли. Но почему нет? - спрашивает она. - Неизвестно, выгодно ли сейчас брать ипотеку. Если через год цены на жилье рухнут, то задним числом мы сможем сказать, что сейчас ипотека была невыгодной. А если через пять лет цены упадут на 30 %, а до этого вырастут на 50%, то получается, что сейчас у ипотеки лучшие условия из возможных, так как ставки в ближайшее время будут расти и цены соответственно.

Эксперт говорит, что все рынки цикличны, поэтому цены на недвижимость точно когда-то упадут. Но неизвестно, когда это произойдет и будет ли падение больше, чем нынешний рост стоимости.

- Цены сильно падали после обвала 2008 - 2009 годов и при введении санкций в 2014 году. Ошибка думать, что цены на недвижимость только растут. Но будущее непредсказуемо. Если сейчас нужно где-то жить, то, вероятно, взять ипотеку - хорошее решение и покупка будет оправданной, - добавляет Елена Амагырова. – Возможны случаи, когда выгоднее снимать квартиру, а деньги вложить. Например, если вы умеете инвестировать. Но для значительной части населения выгодным будет купить квартиру. Конечно, можно научиться инвестированию и рассмотреть другие варианты размещения средств. Сейчас при оформлении ипотеки в инвестиционных целях высока вероятность неудачи.

Казаться богатым

Какая же психология подталкивает людей оформлять ипотечные займы в таких условиях? Психолог Павел Хамаев говорит, что в Бурятии в целом популярно иметь свое жилье и автомобиль, так как такие атрибуты ассоциируются с богатством, дают уверенность и поддержку собственного я.

- Мы живем в мире, где деньги электронные и их нельзя потрогать, а квартира - это что-то осязаемое, мощное, крепкое и большое. Если у тебя много недвижимости, значит, ты состоятельный, вкладываешь деньги, - отмечает он. - Еще за этим стоит желание быть не хуже других и даже казаться богатым. Есть финансово состоятельные родители, которые хотят, чтобы дети жили отдельно, и могут себе позволить подарить им квартиры. Но всю сумму найти не получается, поэтому они считают выгодным взять ипотеку.

- Мы живем в мире, где деньги электронные и их нельзя потрогать, а квартира - это что-то осязаемое, мощное, крепкое и большое. Если у тебя много недвижимости, значит, ты состоятельный, вкладываешь деньги, - отмечает он. - Еще за этим стоит желание быть не хуже других и даже казаться богатым. Есть финансово состоятельные родители, которые хотят, чтобы дети жили отдельно, и могут себе позволить подарить им квартиры. Но всю сумму найти не получается, поэтому они считают выгодным взять ипотеку.

Психолог объясняет, что люди предпочитают ипотеку постепенному накоплению на квартиру, потому что в обоих случаях нужно себя ограничивать, но с кредитом они живут в этих квартирах, ощущают их своими, а не отдают деньги за съемные.

- С ипотекой работает та же психология, что и с любым кредитом. Люди думают, что платят не всю сумму, а якобы есть какая-то выгода: платишь потом, а не сейчас. Маркетинг банков давит на определенные боли: «ты будешь свободнее, у тебя будет собственный угол». Люди цепляются и готовы отдать за это деньги, - рассказывает Павел Хамаев. - Другая проблема, когда кредиты берут инфантильные люди, а потом не могут выплатить. Такой человек не отстаивает свои границы, зависит от окружающих. Даже сам особо не понимает, зачем ему квартира. Часто он хочет показаться перед родственниками крутым и взрослым. Когда такой человек попадает на деньги, то ощущает себя обманутым. Но никто никого не обманывал, он сам не все предусмотрел, не просчитал.

В Бурятии на 1 января 2022 года темп прироста задолженности по ипотечным кредитам составил 30,7 % по отношению к соответствующему месяцу предыдущего года, по данным ЦБ.

Хамаев добавляет, что при принятии финансовых решений необходимо поступать по-взрослому, ответственно, особенно при оформлении кредитов и ипотеки. Кредитные предложения стоит рассматривать с пониманием, что банк хочет заработать на этом.

- Нужно включить скептика, быть бдительным, четко понимать цели кредитования, стоит ли оно того. Необходимо рассмотреть все сопутствующие и непредвиденные затраты на ремонт и т. д., просчитать и быть готовым ко всем негативным сценариям, которые даже могут и не произойти. Жизнь непредсказуема. Не бойтесь потратить время на проверку ипотечных ставок, кредитного договора, договора на покупку квартиры, проконсультироваться с юристом, - резюмирует Павел Хамаев. - Муж и жена перед оформлением ипотеки должны посоветоваться. В конце концов финансы - это ресурс, который помогает семье создавать безопасную атмосферу. Неграмотные денежные решения легко могут разрушить семью. Самое главное - не бойтесь задавать вопросы и отстаивать свои границы, так вы не останетесь в дураках. Бывает, что человека обманули, но он продолжает платить. Важно учиться отстаивать самого себя, не позволять с собой так поступать. А если такое случилось, разбираться и даже подавать в суд. Только сразу, не откладывать.

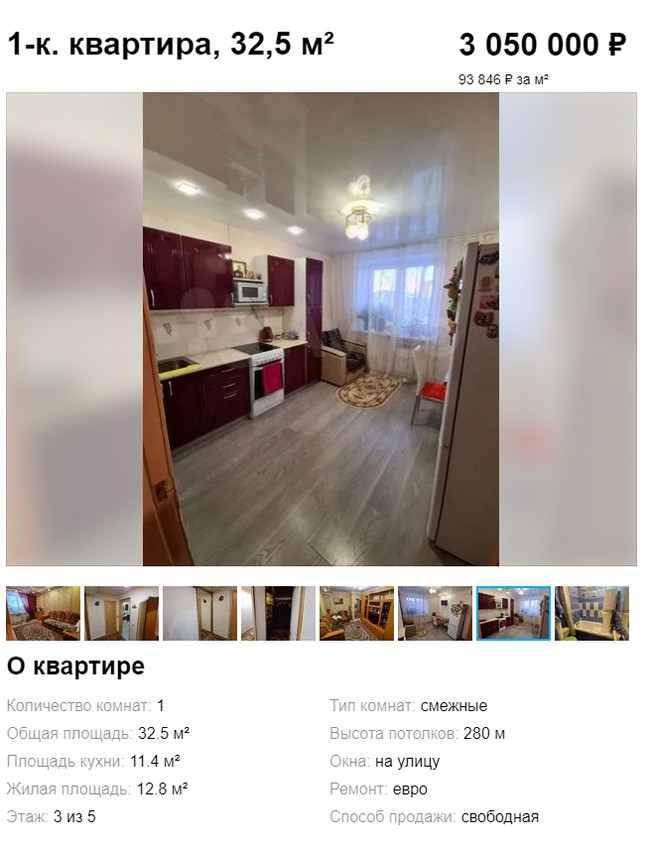

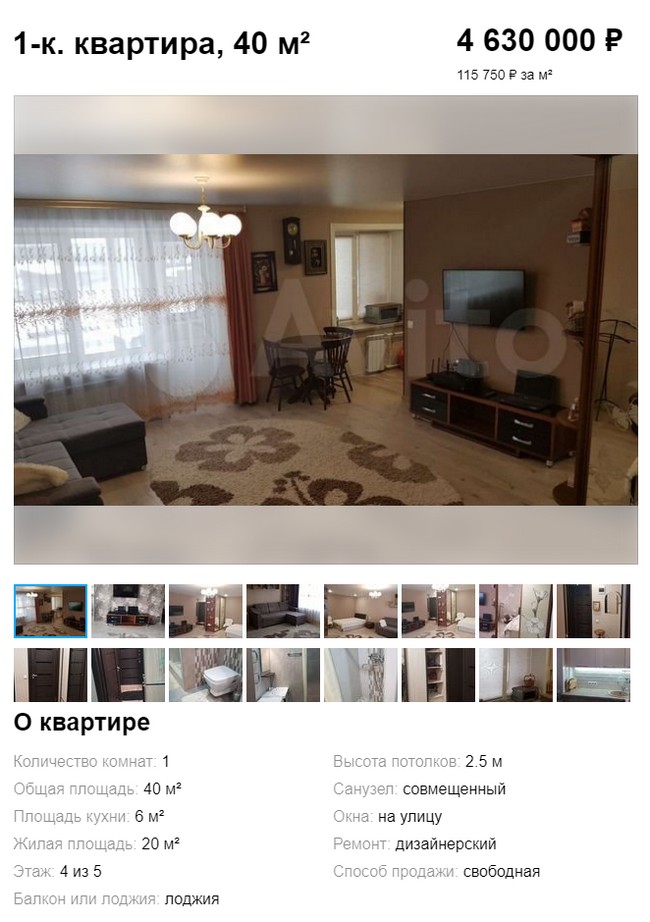

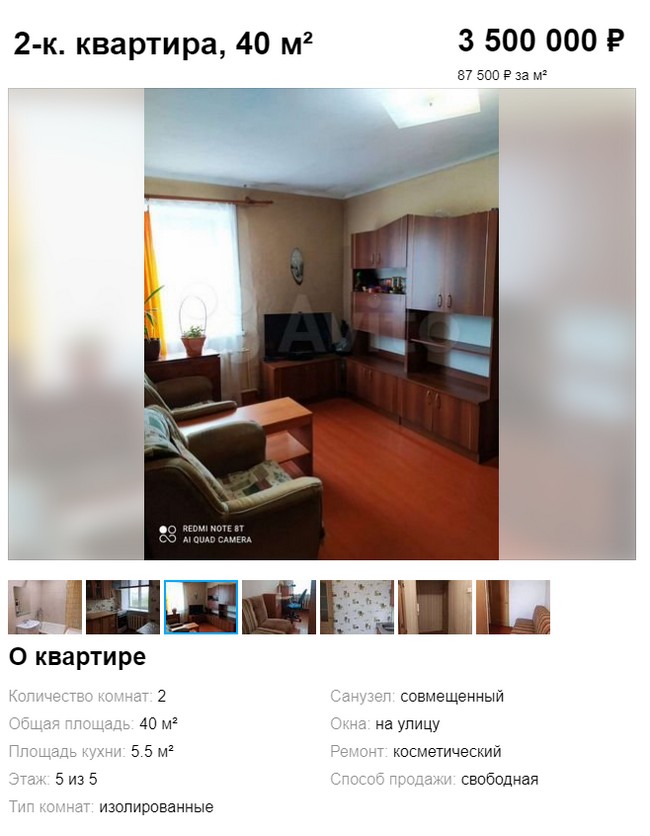

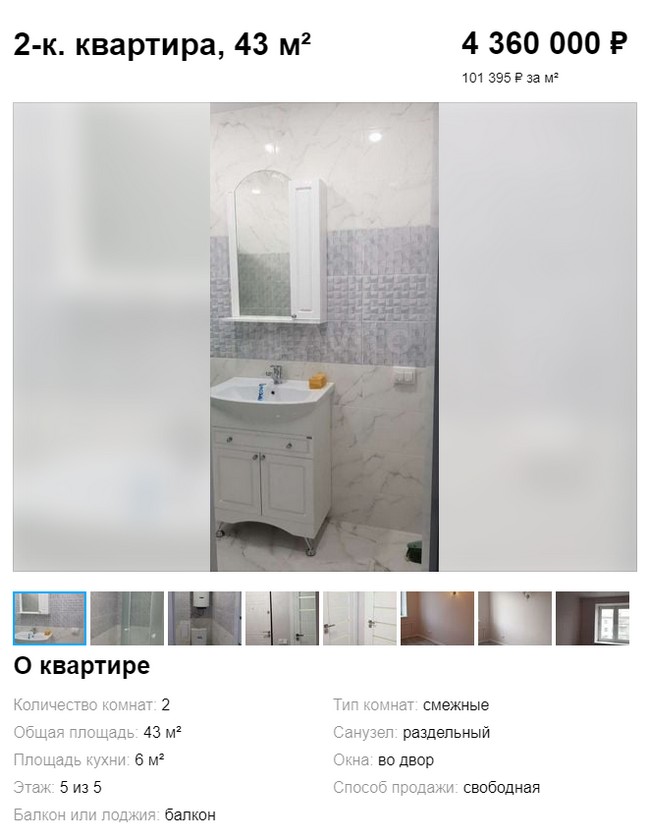

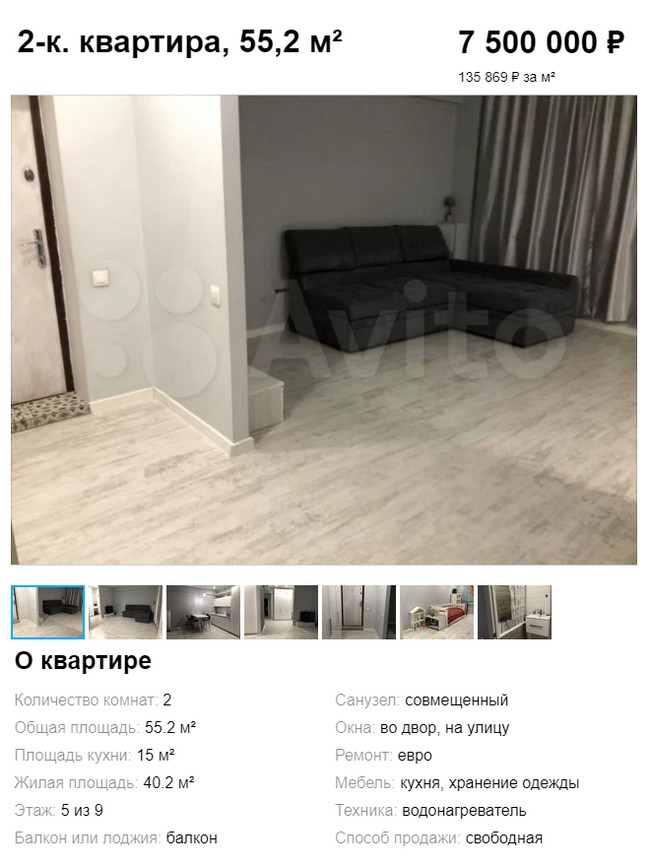

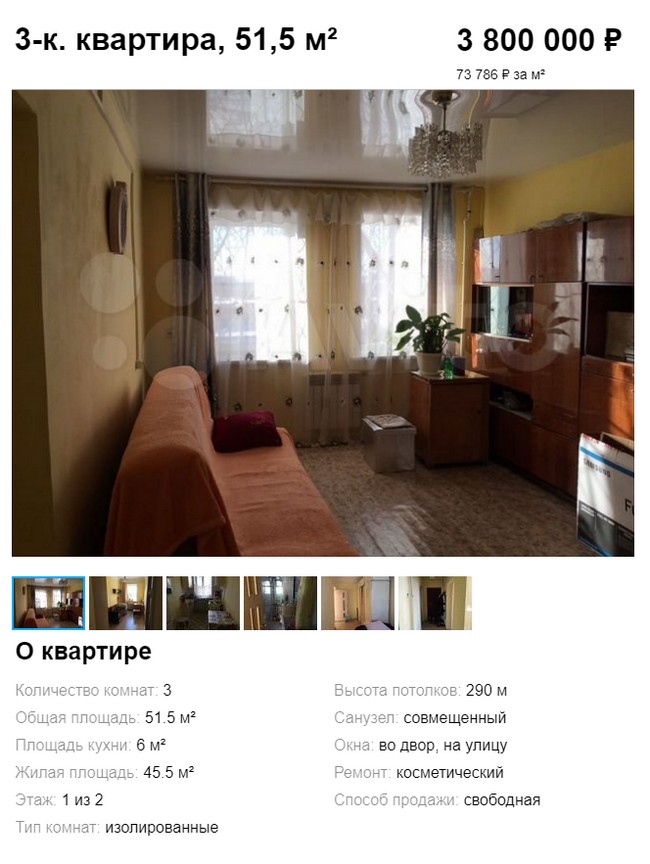

Стоимость недвижимости с отделкой в Улан-Удэ (на основе последних предложений на «Авито»):

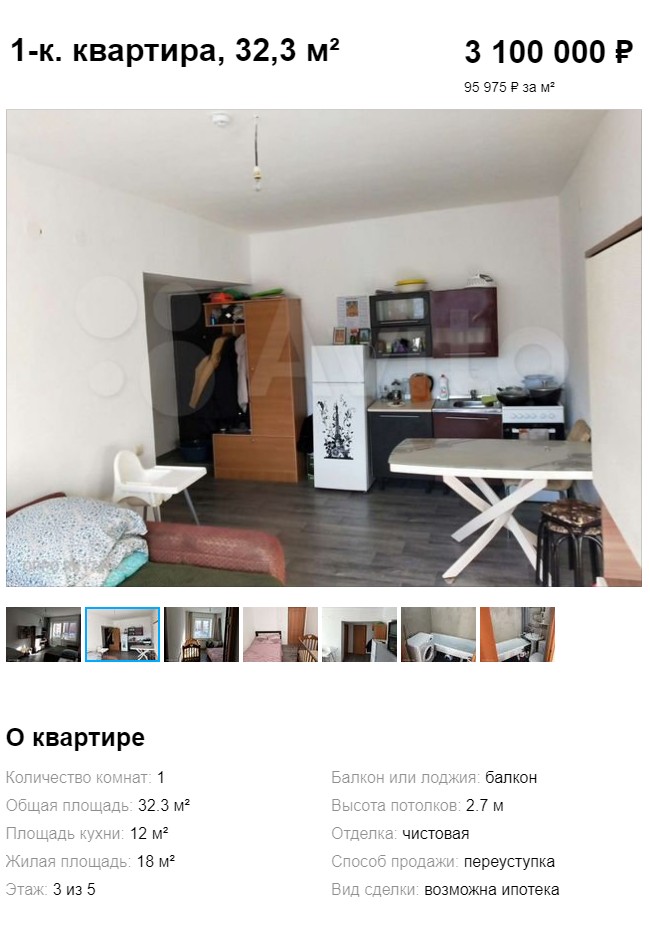

1-комнатные квартиры на вторичном рынке

3 – 4,6 млн руб.

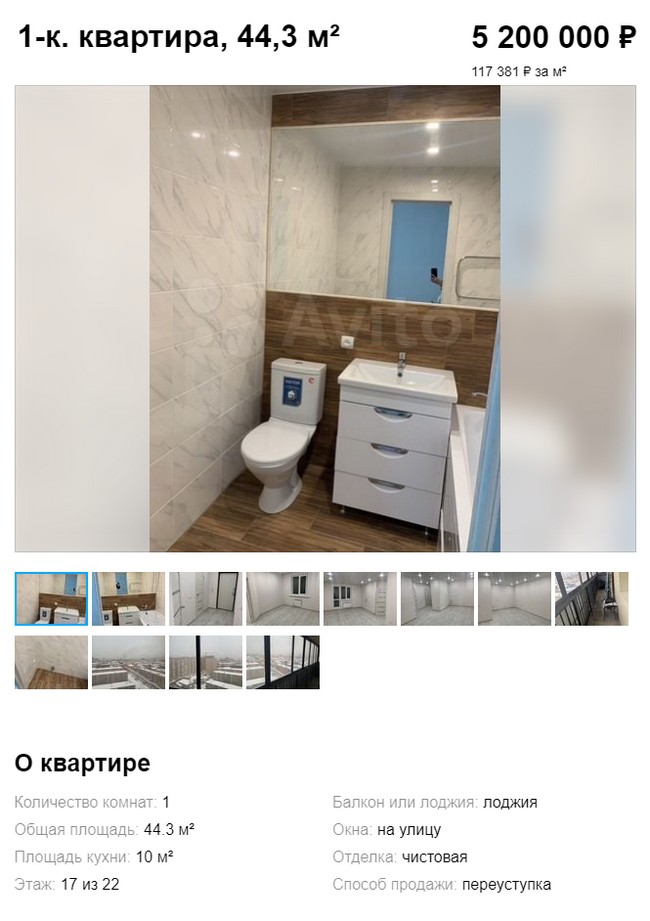

1-комнатные квартиры на первичном рынке

3,1 – 5,2 млн руб.

2-комнатные квартиры на вторичном рынке

3,5 – 4,3 млн руб.

2-комнатные квартиры на первичном рынке

5 – 7,5 млн руб.

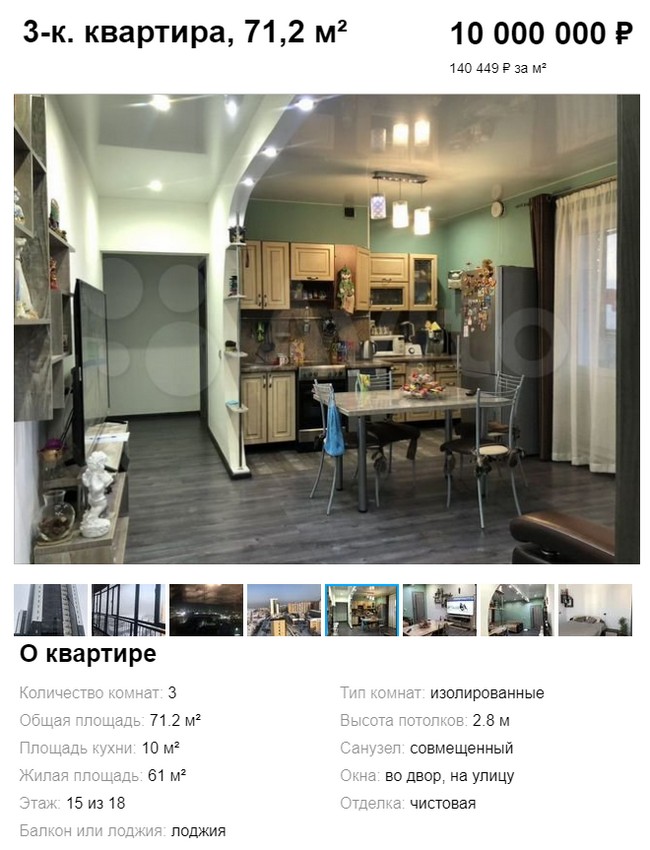

3-комнатные квартиры на вторичном рынке

3,8 – 8,5 млн руб.

3-комнатные квартиры на первичном рынке

5,7 – 10 млн руб.