Центробанк повысил ключевую ставку до 15%, а правительство увеличило первоначальный взнос с 15 до 20%. Все это сделано для того, чтобы снизить спрос на недвижимость, а соответственно, удержать цены от повышения.

Эксперт рассказывает «Информ Полису», как в краткосрочной перспективе изменения скажутся на спросе на жилье, ценах и предложении на вторичном и первичном рынке.

Пессимистичная закредитованность

Председатель Общественной палаты Бурятии Татьяна Думнова рассказывает, что за последние четыре месяца ключевая ставка выросла в два раза. С сентября 2022 года по июль 2023-го она находилась на уровне 7,5%, а с 27 октября, после последнего повышения на два процентных пункта, показатель составил 15%.

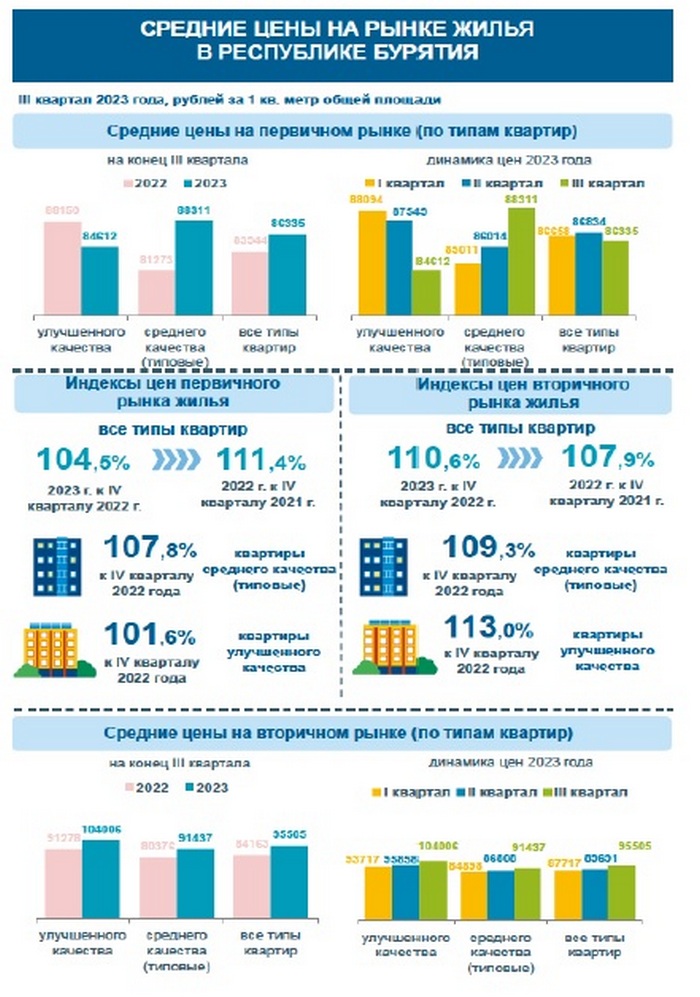

— После повышения ключевой ставки ЦБ до 15% нас ожидает большое подорожание ипотеки. Многие эксперты сходятся во мнении, что ставки по ипотечным кредитам в ближайшее время вырастут на 2–2,5 п. п. По мнению чиновников, такая мера даст возможность охладить рынок спроса на недвижимость. Меры, которые принимает регулятор для сбалансирования рынка, снижения рисков надувания ипотечного пузыря и охлаждения цен на новостройки, пока желаемого результата не дают. В настоящее время цены на недвижимость продолжают расти при падающем спросе. Новостройки подорожали на 5% за три квартала 2023 года. Рост цен на готовые квартиры составил 7%, — говорит наша собеседница.

— После повышения ключевой ставки ЦБ до 15% нас ожидает большое подорожание ипотеки. Многие эксперты сходятся во мнении, что ставки по ипотечным кредитам в ближайшее время вырастут на 2–2,5 п. п. По мнению чиновников, такая мера даст возможность охладить рынок спроса на недвижимость. Меры, которые принимает регулятор для сбалансирования рынка, снижения рисков надувания ипотечного пузыря и охлаждения цен на новостройки, пока желаемого результата не дают. В настоящее время цены на недвижимость продолжают расти при падающем спросе. Новостройки подорожали на 5% за три квартала 2023 года. Рост цен на готовые квартиры составил 7%, — говорит наша собеседница.

В то же время повышается доля непроданных квартир. Ситуация выглядит накаленной, но пока не столь драматичной, отмечает она, сильных потрясений на рынке недвижимости пока не стоит ожидать.

— Хотя остается высоким риск неплатежей по ипотеке. Если заемщик не сможет рассчитаться с банком, реализовать его жилье организация сможет только с огромным дисконтом, до 40% на вторичке, — делится Татьяна Гавриловна. — При рыночной ипотеке давление на спрос будут оказывать два фактора. Первый — выросшие до заградительных значений ставки из-за завышенных цен на недвижимость. Второй — повышение банковских надбавок по ипотеке с низким первым взносом и для слишком закредитованных россиян. А с закредитованностью сейчас все весьма пессимистично. Таким образом, ипотечные выдачи будут изменяться и по объему, и по структуре, которая некоторое время может оставаться неустойчивой.

Думнова подчеркивает, что выдачи рыночной ипотеки для первички минимальны, к тому же она задавлена льготными программами, которые давно стали основным драйвером рынка недвижимости.

Меньше выданных ипотек

С повышением ключевой ставки увеличатся ставки и по льготным программам, объясняет экономист. Неоднократно ЦБ РФ отмечал, что сами льготные программы создавали определенные риски для рынка новостроек.

— Среди таких рисков регулятор называл рост цен на жилье. Поэтому одна из целей ужесточения требований ЦБ к ипотечным выдачам и изменения условий по льготным программам — охлаждение рынка новостроек и борьба с искусственным разогревом цен. Правительство РФ повысило размер первого взноса по ипотечным программам с господдержкой с 15 до 20%, а также снизило на 0,5 п. п. размер субсидии, предоставляемой банкам для финансирования льготных программ. Изменения касаются всех льготных программ — с господдержкой под 8%, семейной, IT-ипотеки и сельской, — делится Татьяна Думнова.

В Минстрое РФ спрогнозировали, что увеличение первоначального взноса по льготным ипотечным программам с 15 до 20% снизит спрос на рынке новостроек на 20%, а ставки по льготным программам из-за снижения ставки субсидирования могут повыситься до предельных значений.

— Если раньше банки предлагали ставки по льготной ипотеке, которые были ниже предельных значений (например, вместо 6% по семейной ипотеке могло быть 5,5%), то сейчас они достигли предельных значений, закрепленных законодательно. Несмотря на увеличение первого взноса по льготным программам, именно они будут оставаться драйверами ипотечного рынка. За счет этого можно ожидать умеренного снижения спроса и совокупного объема выдачи в ипотечном сегменте в четвертом квартале 2023 года. Прогнозировать то, что ипотека на вторичном рынке будет полностью парализована, по моему мнению, преждевременно. В этом сегменте могут проходить сделки с повышенным первоначальным взносом, менее чувствительные к уровню ставок. Но доля вторички в выдачах будет сокращаться, — прогнозирует она.

Несмотря на высокие ставки (двукратная разница по сравнению с льготными), вторичное жилье может оказаться выгоднее для покупателей, считает Татьяна Гавриловна.

— Это можно объяснить тем, что запредельно высокие цены на новостройки могут вынудить покупателей переключиться на вторичку, пусть и с более высокими ипотечными ставками, где собственники с большей готовностью будут предлагать скидки, нежели застройщики. Более мягкое падение спроса застройщики могут обеспечить за счет введения новых акций, которые будут интересны потенциальным покупателям. Кроме того, через 2–3 месяца население психологически начнет привыкать к новым реалиям, и выдачи постепенно будут восстанавливаться, но без рекордных объемов выдачи ипотеки, — предполагает эксперт.

После рекордного сентября на рынке жилья уже началось охлаждение: спрос на ипотеку снизился на 10–15%. Эта тенденция сохранится в ближайшие месяцы, особенно заметна она будет на вторичном рынке, уверена председатель ОП РБ.

Застройщики воспользуются моментом

Однако нет оснований ожидать резкого обвала спроса, добавляет Татьяна Думнова. В ноябре сделки продолжат идти, поскольку сейчас есть заемщики, которые ждут одобрения кредитов в банках по сегодняшним условиям.

— Тот же принцип, что и в августе–сентябре, но, вероятно, с меньшей активностью, потому что ставки уже гораздо выше. Помимо общего снижения спроса на жилье решение ЦБ РФ будет иметь и другие последствия. По моему мнению, будет расти доля нераспроданного жилья. Дело в том, что застройщики еще не перешли на стадию принятия происходящих на рынке изменений и падения платежеспособного спроса. И до стадии торга дело пока не дошло, поскольку, чтобы ее диагностировать, надо наблюдать снижение цен, — говорит наша собеседница.

Что касается возможной заморозки строительства имеющихся объектов, то пока такие риски незначительны, продолжает она. Застройщики понимают, что те темпы продаж, которые были в последние полтора-два года, в ближайшее время недостижимы.

— Но коррекция цен возможна и логична, хотя о значительных дисконтах речи пока нет. Сдерживающим фактором также станет ужесточение требований ЦБ к ипотеке с низким взносом и заемщикам с высокой долговой нагрузкой. Ипотечные ставки возросли и уже негативно влияют на объем новых заявок. Кроме того, кредитные организации лишатся части процентных поступлений из-за снижения ипотечного спроса на вторичку (по причине достаточно высоких ставок), что еще больше будет стимулировать банки делать упор на льготные программы, — делает прогноз Татьяна Гавриловна.

Ожидать значительного снижения цен на краткосрочном горизонте не стоит. Маловероятно, что застройщики начнут снижать цены, считает Думнова.

— Наоборот, будут повышать, потому что предпринимаемые меры по ужесточению ипотечного кредитования вынуждают покупателей поспешить с покупкой квартиры, пока условия не стали еще хуже. А застройщики могут воспользоваться моментом. С другой стороны, проблемы рынка не сводятся только лишь к завышенным ценам. Это во многом связано с повышенной закредитованностью граждан. Соответственно, спрос будет ограничен даже при снижении цен. Ставки по ипотеке будут расти пропорционально действиям Центробанка. Чем выше ставки по ипотеке, тем выше шансы, что на рынке вторичных квартир начнется кризис сбыта, — резюмирует наша собеседница.