Депозиты, как традиционный банковский продукт, выбирают многие. Между тем, многие эксперты сходятся во мнении, что в ближайшей перспективе роста депозитов не будет. И вот почему.

Ставки идут вниз

Планомерное снижение депозитных ставок происходит не первый год. Для этого есть объективные причины: с одной стороны, банковская система очистилась и восстановилась после кризиса, покинули рынки большинство банков-пирамид, так называемых депозитных "пылесосов", привлекавших средства населения под неоправданно высокие проценты.

Средние ставки по вкладам в валюте падают, как продолжение тенденции прошлого года. В течение 2017 года Банк России несколько раз снижал ключевую ставку, вслед за которой банки предсказуемо снижали доходность по депозитам. Тем более Центробанк предупредил, что будет пристально наблюдать за теми банками, кто устанавливает ставки по депозитам более чем на 2 пункта выше средней максимальной ставки в банках, входящих в топ-10.

Притяженья больше нет

Основания для роста ставок в ближайшей перспективе нет, единодушны финансовые аналитики. Динамика максимальной процентной ставки (по вкладам в российских рублях) десяти кредитных организаций, привлекающих наибольший объём депозитов физических лиц к началу 2018 года снизилась почти на 2 процентных пункта: с 8,5% в январе 2017 года до 6,5% в феврале 2018 года.

Здоровая часть банковской системы нарастила ликвидность и не испытывает потребности в фондировании за счет населения "любой ценой". Напротив, сейчас задача номер один для банков - эффективное размещение своих пассивов в активные операции, т.е. восстановление и активизация кредитования бизнеса и населения под приемлемые, подъемные проценты. И это вторая причина для снижения депозитных ставок.

Тем не менее, банковские вклады остаются популярными, потому что это один из самых безопасных вариантов инвестиции в 2018 году.

Когда же действительно нужны банковские вклады?

1. для хранения ликвидной части инвестиционного портфеля и «подушки безопасности» в размере 1-3 месячных расходов семьи;

2. для короткой передержки средств;

3. для накопления средств на дальнейшее инвестирование.

Пошаговая инструкция:

1. Заходим на порталы sravni.ru или banki.ru – выбираем город Улан-Удэ и нужные условия вклада (сумма, валюта, срок, возможность пополнения и частичного снятия, условия досрочного погашения, капитализация процентов);

2. Проверяем надежность банка :

- Изучаем, существует ли банк на самом деле и входит ли он в систему страхования вкладов. Проверку можно сделать на сайтах Банка России www.cbr.ru и АСВ www.asv.org.ru, а также по бесплатной горячей линии АСВ 8-800-200-08-05. Некоторые учреждения маскируются под банки, предлагая высокие проценты и умалчивая об отсутствии соответствующих гарантий.

- Смотрим рейтинг банка на сайтах raexpert.ru, rusrating.ru, acra-ratings.com и banki.ru

- Проверяем показатель достаточности собственных средств банка H1. Это один из наиболее важных показателей надежности банка. Минимальный норматив определяется Центробанком РФ. Показатель H1 можно узнать на сайте banki.ru, он должен составлять не меньше 10-11%.

3. Сохраняем все документы об открытии вклада и внесении денежных средств. Храним до конца срока действия вклада все банковские документы: договор банковского вклада, сберегательную книжку, приходный кассовый ордер, выписки по счетам.

Страхование без страха

Страхованию подлежат денежные средства физических лиц, независимо от гражданства, находящиеся во вкладах и на счетах в банке.

Сегодня максимальная сумма возмещения по вкладам составляет 1 млн 400 тыс. руб., - именно такую сумму вернет вам государство в случае банкротства банка. Суммы процентов по вкладу становятся застрахованными в том случае, если они причислены к основной сумме вклада в соответствии с условиями договора или законодательством Российской Федерации. Поэтому невыгодно выбирать вклад с капитализацией раз в год.

На заметку! Никакие другие виды инвестиций не страхуются государством, и не предполагают открытости условий.

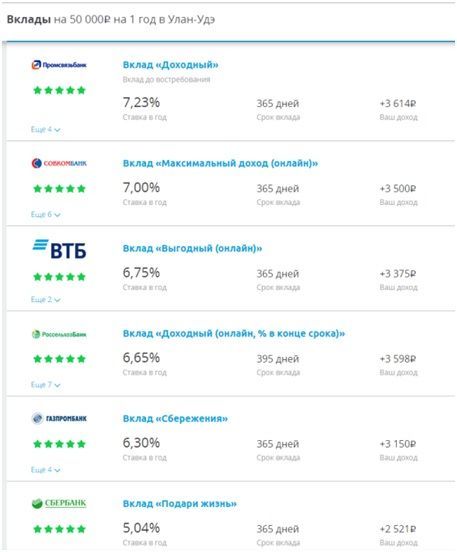

Рынок депозитов в РБ. Обзор

Источник: sravni.ru

Какие же риски существуют при вкладах в депозиты?

Предприниматель Олег Батуев поделился своим опытом:

- Несколько лет назад я свободные деньги начал убирать на вклад. Суммы не превышают 700 тыс. рублей в каждом банке. Условия, конечно, не устраивают на все 100%. Хочется и процент повыше, и условия покомфортнее.

Эксперты ожидают дальнейшего снижения ключевой ставки ЦБ РФ. Это значит, что ставки по вкладам продолжат снижаться. Поэтому откройте сейчас с пополнением и положите минимальную сумму, зафиксировав процент.

Если вас не прельщают низкие процентные ставки, лучше инвестируйте во что-то более доходное.

Например, в коммерческую недвижимость. Доход от аренды коммерческой недвижимости даже в кризисные времена выше депозитной ставки, при этом стоимость объекта не подвержена инфляции и с годами только растет.