Сравним рассрочку и 100%-ную оплату. Для примера возьмем квартиру с отделкой от одного из крупных застройщиков Питера SetlCity.

Рассчитаем итоговую стоимость квартиры с учетом всех дополнительных расходов. Возьмем для сравнения одинаковые начальные условия при расчете по рассрочке и ипотеке. Первый взнос - 1,2 млн рублей. Максимальная рассрочка у застройщика дается на 36 месяцев (одна из самых длительных среди застройщиков в СПб).

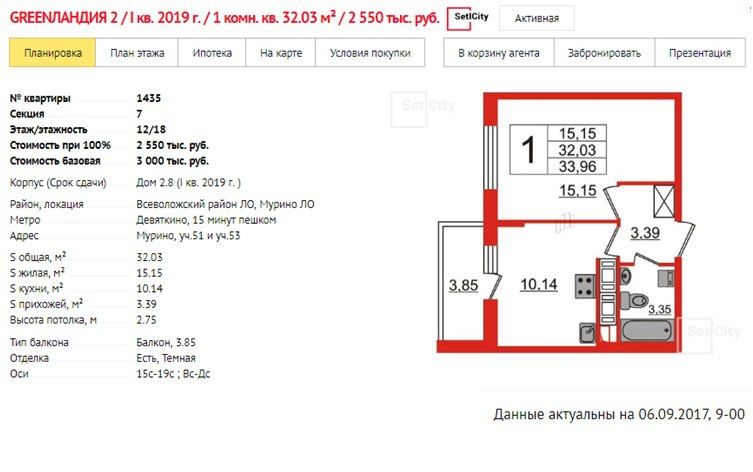

Базовая стоимость при рассрочке - 3 млн рублей, при ипотеке - 2,5 млн рублей. Ежемесячный платеж при рассрочке - 46 667 рублей, ипотека при процентной ставке 10% обойдется на сумму 42 463 рубля.

В данном расчете ипотека на 122 тыс. рублей выгоднее. Как видите, рассрочка только называется беспроцентной, проценты по ней «зашиты» в цену. И данный пример справедлив для 90% всех предложений на рынке от надежных застройщиков.

И не забываем, что рассрочки редко встречаются дольше 48 месяцев, а ипотеку можно взять и на 30 лет, если позволяет возраст. Таким образом, платежи по рассрочке, как правило, на несколько порядков выше, чем при ипотеке.

Что лучше: рассрочка или ипотека на 3 года?

|

Рассрочка |

Ипотека |

|

Плюсы |

|

|

- беспроцентная (не всегда) - не нужно собирать кипу документов и подтверждать доход - проста в оформлении - возможность сделать уступку прав требования (продать) с согласия застройщика - возможность оформить при негативной кредитной истории |

- цена при ипотеке приравнена к 100%-ной оплате - «длинный» срок выплат - возможность подобрать удобные платежи, меняя срок - возможность влиять на итоговую стоимость досрочными выплатами - возможность вселиться, как только застройщик начнет передавать квартиры, оформить собственность и прописаться |

|

Минусы |

|

|

- цена, как правило, существенно выше, чем при ипотеке - короткий срок - большие платежи (следствие «короткого» срока) - невозможность влиять на итоговую цену путем досрочной полной или частичной оплаты - невозможность оформить собственность (и зарегистрироваться по месту жительства) до полной выплаты рассрочки - невозможность вселиться до полной выплаты рассрочки (часто) - первый взнос, как правило, выше, чем при ипотеке |

- переплата по процентам за пользование кредитом - необходимость собирать документы - невозможность продать квартиру без согласия банка - дополнительные траты в виде необходимости страховать жизнь и трудоспособность заемщика, а также объекта залога, отчета об оценке и др. - невозможность оформления ипотеки при плохой кредитной истории |

Успевай приобрести квартиру в Санкт-Петербурге и Москве по новогодней скидке до 31.01.2018! За подробной информацией обращаться по тел. 56-04-58 и по адресу: г. Улан-Удэ, ул. Ленина 55, оф. 59»